Ps4全球出货达9680万 索尼2018年财报游戏业大幅增收 3dm单机

平成30年3月期 決算上の留意事項 情報センサー2018年4月号 会計情報レポート Ey Japan

評価性引当と繰延税金資産の関係は 税効果会計をわかりやすく簡単に

税率差異注記 タックスプルーフ とは 千代田区麹町半蔵門の会計 税理士事務所 オリナス パートナーズ

索尼公开20 21财年q2财报sie第一方游戏销量大涨 Ps4 网易订阅

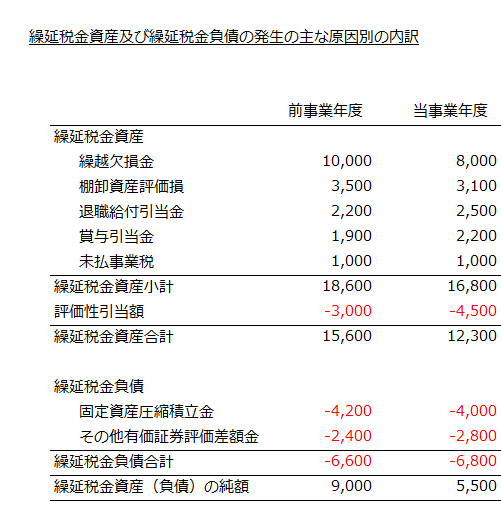

繰延税金資産及び繰延税金負債の発生原因別の主な内訳の注記 平成20年3月25日改正 知っとく会計学

第20期決算公告 Bs朝日

図解 税率差異分析 タックスプルーフ の基礎知識

18年3月期改正税効果を早期適用した会社の注記はどんな感じ 出る杭はもっと出ろ

2019年12月期決算の会計処理に関する留意事項 出版物 会計情報 デロイト トーマツ グループ Deloitte

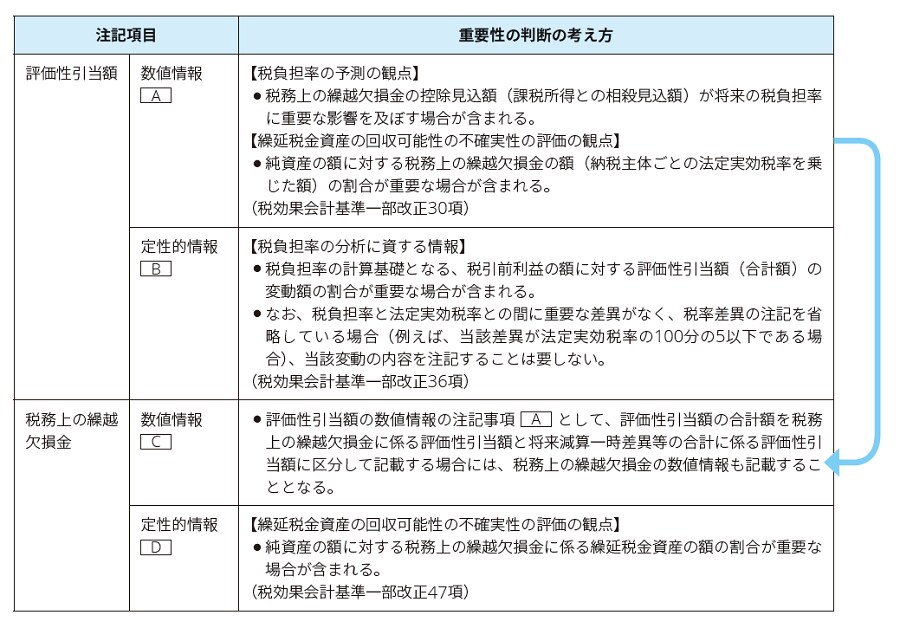

税務上の繰越欠損金に係る繰延税金資産の回収可能性の判断について 評価性引当額の算定方法 太田達也の視点 Ey新日本有限責任監査法人

Tags:

Archive